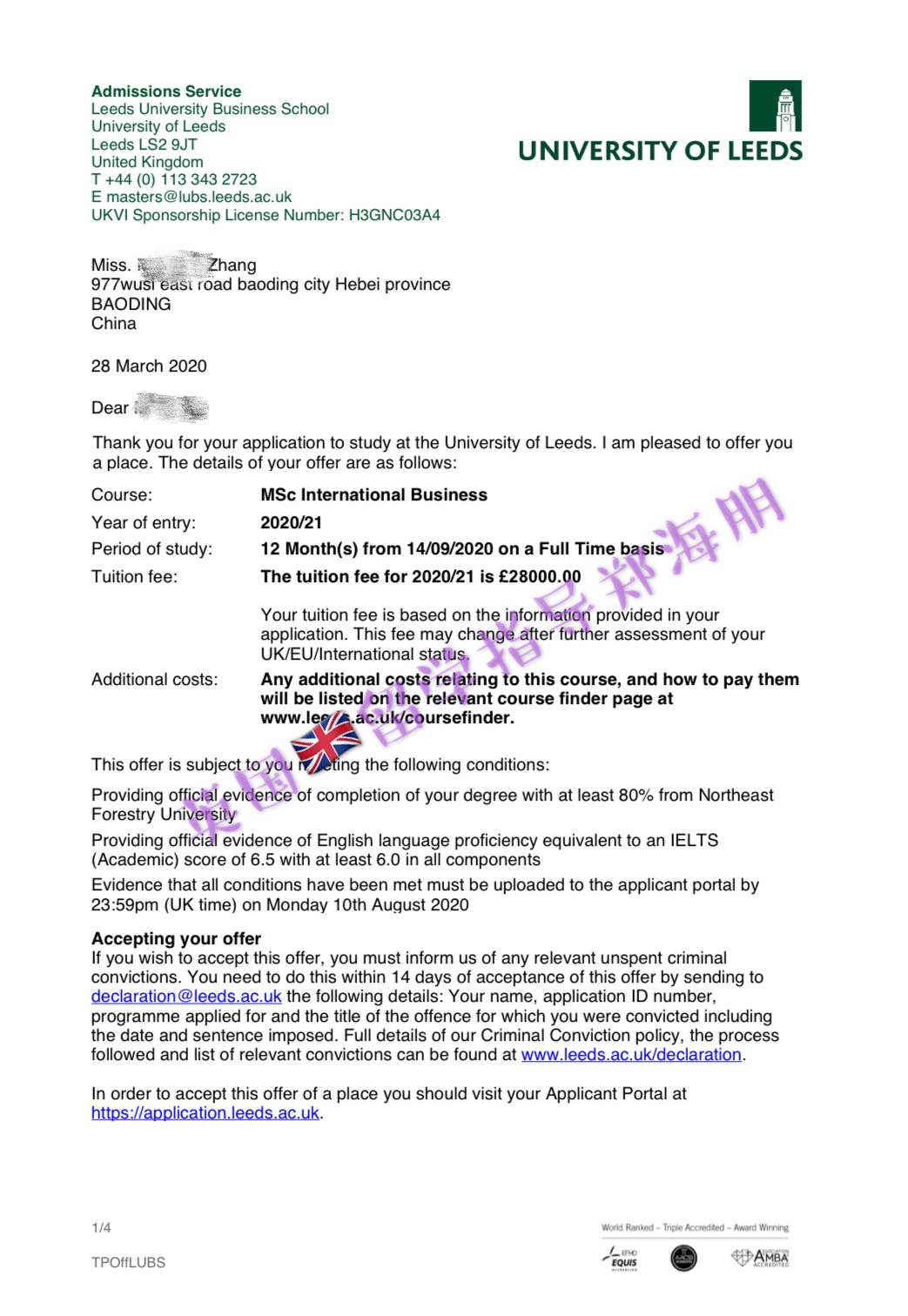

留学生父母必读:留学晚规划将额外投入约56.5万元

2017-12-06 1145阅读

在我们身边有很多家庭,本来打算用几百万来买一套学区房,为了以后孩子们能有一个方便的学习环境,可是没有料到许多不可抗拒因素,使得学区房的价格一涨再涨,无奈之下举家移民国外,可是这样的解决办法真的合适吗?

我们来帮上面所描述的家庭算一笔账:在美国,如果没有美国国籍,则只能上私立小学,每年花费在5万美元以上;初中如果没有奖学金,最廉价的公立学校每年费用也将在4万美元左右,私立学校则需要至少10万美元。那么他的孩子完成12年教育则至少需要花费42万美元的学费,还不包括在美国的陪读费用。

这又何尝不是众多新生代中产家庭面临的难题,面对子女教育这种需要长期规划的系统性工程,不免有些迷茫。

根据《中国留学回国就业蓝皮书2016》显示:

■ 到2016年我国出国留学人数已经达到54.45万人,年均增长率19.06%,留学正在变得越来越“常态化”。

■ 与2015年度的统计数据相比较,出国留学人数增加2.08万人,增长了3.97%。

那么如何让年轻家长在不降低全家生活质量的情况下让教育价值最大化呢?就要学会合理配置资产,提前准备出留学基金。

假如为孩子设定15岁的教育金目标为200万, 早规划与晚规划差别明显,如下图所示:

这也是资产配置中不可或缺的“复利原则”。在孩子1岁-10岁的10年里,早规划的家长只需要累计投入102.5万元,利用既有本金和所生利息的再投入,就可以在15岁时连本带利获得200万元;然而同样投入10年,同样准备200万教育金,可是晚规划的父母则需要多投入约56.5万元。

所以早投入不仅可以切实解决资金问题,还能在遇上不可预期的困难时进行弥补。

家庭资产配置巧分配

如果父母希望子女在14-16岁之前出国接受教育,那么在家庭成长期,也就是子女学前阶段就应该开始规划留学费用了。(注:家庭生命周期划分为四个阶段--家庭形成期、家庭成熟期、家庭成长期和家庭衰老期。)

那么,在这个时期,家长需要如何规划子女教育费用呢?

■ 首先,在财富积累期,可以考虑最基础的教育储蓄,专款专用,而且相对稳定。

■ 其次,可以考虑教育金保险,投资与保障相结合,强制储蓄克服投资惰性。教育金保险通常投保年限较长,所以越早规划越好。

■ 第三,可以考虑基金配置,比如基金定投潜在收益较高,有利于加速留学教育金的积累。

受美储联加息预期、英国退欧公投以及中国5月份经济数据回落等因素的影响,人民币汇率承压。近期,人民币兑美元中间价跌破6.6关口,创2011年以来新低。

如果未来学费上涨再叠加人民币持续贬值的效应,就很可能会影响留学生的生活质量,甚至影响部分学生的留学计划。欢迎咨询【澳际专家】

留学咨询

更多出国留学最新动态,敬请关注澳际教育手机端网站,并可拨打咨询热线:400-601-0022

留学热搜

相关推荐

- 专家推荐

- 成功案例

- 博文推荐

Copyright 2000 - 2020 北京澳际教育咨询有限公司

www.aoji.cn All Rights Reserved | 京ICP证050284号

总部地址:北京市东城区 灯市口大街33号 国中商业大厦2-3层

杜慧宇 向我咨询

行业年龄 10年

成功案例 2764人

成功案例包括剑桥大学,UCL,格拉斯哥大学,曼彻斯特大学,华威大学,杜伦大学,谢菲尔德大学,利兹大学,纽卡斯尔大学等等。

贾宇琨 向我咨询

行业年龄 11年

成功案例 3012人

2年留学经验 6年行业经验 充分发掘学生优势,精准定位理想院校,全方位提供留学帮助,真诚认真负责,无时无刻无论在哪,有疑问找我就好!

赵晨阳 向我咨询

行业年龄 9年

成功案例 2403人

王梓橦 向我咨询

行业年龄 9年

成功案例 2534人

对于不同的学生会以不同的方式去进行沟通,精准定位,定向提升。